Ek gösterge nedir, ne değildir? Ünvan hiyeraşisi bozuluyor mu?

EK GÖSTERGE NEDİR NE DEĞİLDİR?

Memurların gündemini uzun süredir meşgul eden konulardan biri ek gösterge düzenlemesidir. 14/2/2022 tarihli ve 31750 sayılı Resmi Gazetede yayımlanan 7354 sayılı Öğretmenlik Meslek Kanunu ile ek gösterge konusunda somut adımlar atılmış ve 'Öğretmen' unvanı için ek gösterge değişikliğine gidilmiştir.

Bu değişiklik ile beraber farklı unvanlara sahip memurlarda da ek gösterge düzenlemesine ilişkin beklenti oluşturmuştur.

Ülkemizde memur maaşları ile ek göstergenin geçmişten günümüze gelişimine ve önemine kısaca göz atacak olursak; Cumhuriyetin ilk yılları ile birlikte 1926 yılında kabul edilen 788 sayılı Memurin Kanunu ve 1927 yılında kabul edilen 1108 sayılı Maaş Kanunları yürürlüğe girmiş, memurların hakları bu kanunlar ile detaylıca ortaya konulmuştur. 18/5/1929 tarihli ve 1452 sayılı Devlet Memurları Maaşlarını Tevhit ve Teadülüne Dair Kanunla memuriyet yirmi dereceye ayrılmış, her dereceye ve unvana ait maaşlar belirlenmiştir. Yukarıda bahsi geçen kanunlar ve daha sonra çıkarılan ek mevzuat ile memurların iş güvencesi ve sosyal güvenlik benzeri hakları güvence altına alınmıştır.

Günümüzde yürürlükte olan 657 sayılı Devlet Memurları Kanununun ilk hali 23/7/1965 tarihli Resmi Gazetede yayımlanmıştır. Maaş hesaplamasına esas olmak üzere kullanılan derece, kademe, katsayı ve gösterge gibi kavramlar kanun metninde bulunmasına rağmen ek gösterge kavramı kanun metninin orijinal halinde bulunmamaktadır. 14/8/1970 tarihli ve 1327 sayılı Kanunun 14'üncü maddesi ile 657 sayılı Devlet Memurları Kanununun 43'üncü maddesine eklenen madde ile bazı unvanların göstergelerine devlet için taşıdığı önem ve yönetim sorumluluğuna atıf yapılarak göstergeler eklenmiş ve ek gösterge kavramının temelleri bu düzenleme ile atılmıştır. İzleyen süreçte 09/4/1990 tarihli ve 418 sayılı Memurlar ve Diğer Kamu Görevlileri ile İlgili Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Hükmünde Kararnamenin 2'nci maddesi ile 01/1/1991 tarihinden geçerli olmak üzere memurlar için ek gösterge düzenlemesi yürürlüğe girmiştir. Ancak bu düzenlemenin Anayasa Mahkemesi tarafından iptal edilmesi ile birlikte kapsamlı değişiklik, 01/1/1995'ten geçerli 18/5/1994 tarihli ve 527 sayılı Memurlar ve Diğer Kamu Görevlileri ile ilgili Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Hükmünde Kararnamenin 3'üncü maddesi ile tekrar yapılmıştır.

Ek gösterge düzenlemesinin mevzuata dâhil olması ile birlikte aynı tarihte yürürlükte olan 5434 sayılı T.C. Emekli Sandığı Kanununa, 15/1/1992 tarihinde yayımlanan Resmi Gazetede 476 sayılı KHK ile ek 70'inci madde eklenmiştir. Ek 70'inci madde 25/7/1995 tarihli Resmi Gazetede yayımlanan 562 sayılı KHK ile güncellenerek günümüzde 5434 sayılı T.C. Emekli Sandığı Kanununa tabi çalışanlarda uygulanmakta olan tazminat yansıtma oranları dâhil edilmiştir. Bu düzenleme ile ek gösterge sosyal güvenlik primlerinde büyük bir öneme sahip olmuş ve buna ek olarak aynı kanunun 41'inci maddesi uyarınca ek göstergenin emekli aylıklarında da dikkate alınacağı belirtilmiştir. Sosyal güvenlik mevzuatı tarafında yapılan değişikliklerle birlikte ek gösterge kavramı memurların maaş ödemelerinde çok büyük öneme sahip olmasa da emeklilik hakları yönünden büyük getiriler sağlamıştır. İlerleyen süreçte Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu 16/6/2006 tarihli Resmi Gazetede yayımlanarak 15/10/2008 tarihinde yürürlüğe girmiş, bu tarihten sonra ilk defa sigortalı olanlar bu kanuna tabi olmuştur. Buna ek olarak 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa tabi olarak çalışan memurlar için farklı düzenlemeler yapılmış ve bahsi geçen tazminat yansıtma oranları uygulanmamıştır.

Ek gösterge kavramının mevzuatla düzenlenmesinde devlet için taşıdığı önem ve yönetim sorumluluğu ifadesi ile beraber memurlar arasında ek gösterge ile unvanlar arasında hiyerarşik yapı düzenlenmesi amaçlanmış olmasına rağmen günümüzde gelinen noktada düzenlemenin amacından uzaklaştığı görülmektedir. Bu durumu daha iyi kavrayabilmek için aşağıda verilen örneklere bakmak faydalı olacaktır.

02/11/2011 tarihinde resmi gazetede yayımlanan 666 sayılı Kanun Hükmünde Kararname ile Merkez Kariyer Uzmanlara ait unvanlara (Mali Hizmetler Uzmanı hariç) 3600 ek gösterge düzenlemesi yapılarak Genel Müdür Yardımcısı ile ek göstergeleri eşitlenmiştir. Daire Başkanları bu düzenlemenin dışında kalarak 3000 ek göstergede bırakılmış, daha sonra 6487 sayılı Kanun ile 11/6/2013'ten geçerli olmak üzere daire başkanlarının ek göstergesi 3600 e yükseltilmiş ve hiyerarşik olarak ast üst ilişkisi bulunan üç farklı unvanın ek göstergesi eşitlenmiştir. Buna ek olarak 10/2/2016 tarihinde Resmi Gazete 'de yayımlanan 6663 sayılı Kanun ile 2 yıllık yüksekokul mezunları dâhil Polis Memurlarına 3000 ek gösterge düzenlemesi yapılmış ve Birinci Sınıf Emniyet Müdürleri hariç diğer sınıflara mensup Emniyet Müdürleri ile ek göstergeleri eşitlenmiştir.

Üst paragrafta bahsedilen örnekler hiyerarşinin ihlal edildiği örneklerin bir kısmı olmakla birlikte farklı kamu kurumları ve unvanlar bazından örnekler çoğaltılabilir. Yapılacak yasal düzenlemeler ile birlikte çalışma barışını bozmayacak şekilde hiyerarşik yapıya dikkat edilerek ek gösterge konusunun tekrar ele alınması gerekmektedir.

Memurların maaş ve diğer özlük hakları birden fazla mevzuatta düzenlenmektedir. Konuyu sadece maaş kavramı üzerinden ele aldığımızda düzenlenen mevzuat sayısının fazlalığı ve hesaplama formüllerinin karışıklığı nedeniyle maaş hesaplamaları girift bir hal almıştır. Bu nedenle kamu personeli unvanı ile ilgili yapılan bir mali düzenlemenin kendisini nasıl etkileyeceği konusunda yeterince bilgi sahibi olamamaktadır. Bunun en güzel örneği ise ilk paragrafta bahsedilen Öğretmenlik Meslek Kanunu ile yapılan düzenlemenin görevine devam eden ve hali hazırda emekli olan öğretmenlere ne gibi kazanımlar sağladığı konusunda kafa karışıklığına neden olmaktadır. Yazımızın devamında ek gösterge düzenlemesinin Öğretmenlerin maaş ve emeklilik haklarına etkilerini örnek hesaplamalar ile aktarımını sağlayacağız.

Mevcut Maaşlara Etkisi Ne Olacak?

Yazımızın ilk bölümünde belirttiğimiz üzere ek gösterge kavramı günümüzde maaş unsurlarından emeklilikte etkisi olan kalemler içinde yer almaktadır. Ek göstergenin prim üzerindeki etkisini anlayabilmek için öncelikle 5434 sayılı T.C. Emekli Sandığı Kanununda emekli keseneğine esas aylık ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununda yer alan prime esas kazanç (PEK) kavramına değinmekte fayda bulunmaktadır. Emekli keseneğine esas aylık ve PEK, sigorta primi tutarlarının üzerinden hesaplanacağı matrah olarak tanımlanabilir. Matraha mevzuatta belirlenen oranlar uygulandıktan sonra kişinin ve devletin ödemesi gereken sigorta prim tutarlarına ulaşılmaktadır. Ancak yukarıda bahsi geçen kanunlara göre matraha ulaşmak için kullanılan kalemler farklılaşmaktadır.

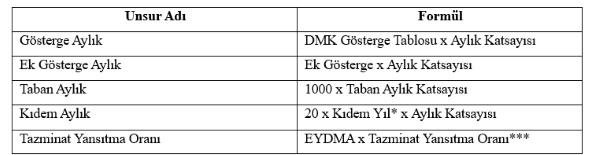

¢ 5434 Sayılı T.C. Emekli Sandığı Kanunu

5434 sayılı T.C. Emekli Sandığı Kanunu uyarınca matrah unsurları aşağıda yer alan tabloda gösterilmiştir. Ek Gösterge, ek gösterge aylığı ile matraha direkt dâhil olmasına rağmen matrahta fazla bir farka neden olmamaktadır.(141,26 TL) Ancak tazminat yansıtma oranına baktığımızda ek gösterge formüle dolaylı olarak dâhil olsa bile matrah açısından büyük bir farka yol açmaktadır. Bunun nedeni ek gösterge artışı ile tazminat yansıtma oranları tablosundan bir üst seviye orana geçilmesidir. Öğretmenler üzerinden yorumlayacak olursak; 3000 ek göstergeden 3600 ek göstergeye yükseltildiği takdirde EYDMA'ya** uygulanan oran 0,85'den 1,45' e çıkmasıyla matrahta 1342,03 TL artış gözlemlenecektir. Yazımızın devamında bu artışın tahakkuka ve emeklilik haklarına etkisini ayrıca inceleyeceğiz.

*Kıdem Yıl için 25 yıldan fazlası dikkate alınmaz (500 gösterge)

**En Yüksek Devlet Memuru Aylığı (Cumhurbaşkanlığı İdari ve Mali İşler Başkanı)

***Tazminat Yansıtma Oranları

" 5434 sayılı Kanunun ek 70 inci maddesinde düzenlenmiştir. Tazminat yansıtma oranı, ek göstergeye bağlı olup 657 sayılı Kanuna tabi EYDM brüt aylığı tutarının,

" Ek göstergesi;

8400 ve daha yüksek olanlarda %255,

-7600(dahil) - 8400(hariç) arasında olanlarda %215,

-6400(dahil) - 7600(hariç) arasında olanlarda %195,

-4800(dahil) - 6400(hariç) arasında olanlarda %165,

-3600(dahil) - 6400(hariç) arasında olanlarda %145,

-2200(dahil) - 3600(hariç) arasında olanlarda %85,

-Diğerlerinde ise %55 ine

Tekabül eden miktardır.

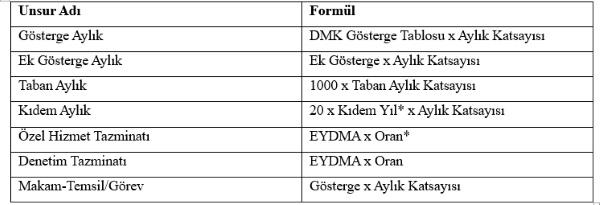

¢ 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu uyarınca matrah unsurları altta yer alan tabloda bulunmaktadır. Ek gösterge 5434 sayılı Kanunda olduğu gibi ek gösterge aylığı ile matraha direkt dâhil olmasına rağmen matrahta fazla bir farka neden olmamaktadır. (141,26 TL) 5510 sayılı Kanunda tazminat yansıtma oranı olmamasından dolayı bu kanuna tabi hesaplanan matrah için başka bir etkisi olmayacaktır.

*Farklı kanunlar veya farklı hizmet sınıfları için bu tazminatın ismi değişebilir.

657 Sayılı Kanun 4/A Maddesine Tabi Öğretmen Maaşına Etkisi Ne Olacak?

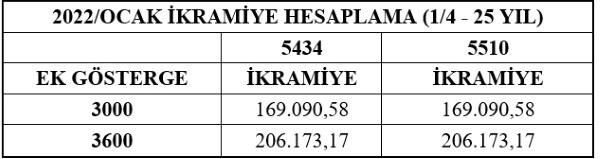

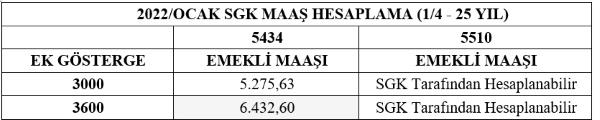

14/2/2022 tarihli ve 31750 sayılı Resmi Gazetede yayımlanan 7354 sayılı Öğretmenlik Meslek Kanunu ile Öğretmen unvanına ilişkin düzenlemeler yapılmıştır. Bu düzenlemeler arasında en çok gündemi meşgul eden değişiklik ise ek gösterge olmuştur. Altta yer alan tabloda 2022 yılı Ocak ayı itibari ile Öğretmen unvanına ilişkin mevcut maaşta ek gösterge farkından kaynaklanan tutarlar gösterilmiştir.

Not: Kanun 15 Ocak 2023'de yürürlüğe girecektir. Maaşa ilişkin katsayılar enflasyon oranlarına göre değişiklik gösterdiği ve yürürlük tarihinde kullanılacak katsayı belli olmadığı için kullanılan katsayı ve diğer veriler 2022 Ocak ayına aittir.

Not: Hesaplamalarda aile yardımı, dil tazminatı, kişiye özel tazminatlar, kesintiler, ek ders ödemeleri ve öğretmenlik meslek kanunu ile yapılan diğer düzenlemeler dikkate alınmamıştır.

Tabloda görüldüğü üzere 5434 sayılı T.C. Emekli Sandığı Kanununa tabi öğretmen için ek gösterge artışı tazminat yansıtma oranında üst dilime geçilmesi nedeniyle net ödenen tutarda 97,13 TL'lik azalışa neden olmaktadır. Ancak 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa tabi bir öğretmenin matrah hesaplamasında tazminat yansıtma oranı bulunmadığından net ödenen tutarında 120,42 TL'lik artışa neden olmaktadır. 5434 sayılı Kanuna tabi olan öğretmenler için net maaşlarında yaşanan 97,13 TL'lik kayıp eğitim, öğretim tazminatlarına yapılacak ufak bir iyileştirme ile telafi edilebilir.

Ek gösterge artışının mevcut maaşlara etkisinin yanı sıra kafa karışıklığı yaratan diğer bir husus ise emeklilik haklarını nasıl etkileyeceğidir. Bu konuda üst başlıkta bahsi geçen iki farklı sosyal güvenlik kanununa göre emekli ikramiyesi ve emekli aylığı bağlamında incelemek faydalı olacaktır.

657 Sayılı Kanun 4/A Maddesine Tabi Öğretmenin Emekli İkramiyesine Etkisi Ne Olacak?

5434 sayılı T.C. Emekli Sandığı Kanunu ek 82'nci maddesine göre Emekli İkramiyesi miktarı açısından 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile 5434 sayılı Emekli Sandığı Kanunu arasında bir fark bulunmamaktadır. Emekli İkramiyesi, 5434 sayılı Emekli Sandığı Kanunu 89'uncu maddesine göre aylık bağlanma tutarının hizmet yılının çarpımı ile bulunacak tutarda ödenir. Bu madde uyarınca emekli olacak personelin emekli ikramiyesi formülü = [(aylık + ek gösterge aylığı + kıdem aylığı +taban aylık +tazminat yansıtma oranı)*Hizmet Yılı] olarak karşımıza çıkmaktadır. Bu formüle göre 3000 ve 3600 ek gösterge arasında emekli ikramiyesi açısından oluşacak fark aşağıda bulunan tabloda yer almaktadır.

657 Sayılı Kanun 4/A Maddesine Tabi Öğretmenin Emekli Aylığına Etkisi Ne Olacak?

Emekli aylığı açısından bakılacak olursa 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile 5434 sayılı T.C. Emekli Sandığı Kanunu arasında farklılık bulunmaktadır. 5434 sayılı Kanunun 41'inci maddesi ve ek 70'inci maddesine göre yukarıdaki paragrafta belirtilen aylık bağlanma tutarının 25 yıl için %75'i, eksik her bir yıl için % 1 eksiği, her bir yıl fazlası için % 1 fazlası ödenir. Bunun yanında 5454 sayılı Kanunun 1'inci maddesi uyarınca bulunan tutara % 4 ek ödeme verilir. Bu madde uyarınca 25 yıl hizmeti bulunan personelin emekli aylığı formülü = [(aylık + ek gösterge aylığı + kıdem aylığı +taban aylık +tazminat yansıtma oranı)*0,75] + [(aylık + ek gösterge aylığı + kıdem aylığı +taban aylık +tazminat yansıtma oranı)*0,75]*0,04 olarak karşımıza çıkmaktadır.

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu 29'uncu maddesine göre bu kanuna tabi emekli aylığı hesaplamasında her aya ait PEK tutarını güncelleme katsayısı ile hizmet süresi boyunca güncelleyerek toplanmakta, emekli olduğu tarihte kümülatif bir tutar bulunmaktadır. Bulunan bu tutar hizmet ayı toplamına bölünerek ortalama PEK bulunmakta, ortalama PEK üzerinden de her hizmet yılı için %2 hesaplanarak emekli aylığına ulaşılmaktadır. Bu nedenle 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa tabi çalışan personelin emekli aylığı hizmet süresi boyunca ödediği prime endeksli olduğu ve kişiye göre değişkenlik gösterdiği için emekliliğe hak kazanan personelin başvurusu ile birlikte yalnızca SGK tarafından hesaplanabilir. 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa tabi olan kamu personelinin emekli aylığını hesaplayabilmek için elimizde yeterince veri bulunmamakta olup personele ait PEK verisi yalnızca SGK'da bulunmaktadır.

Yukarıda verilen bilgilere göre 3000 ve 3600 ek gösterge arasında emekli aylığı açısından oluşacak fark aşağıda bulunan tabloda yer almaktadır.

Kaynak: https://uyg.sgk.gov.tr/IkramiyeMaasHesapla4c

Hâlihazırda Emekli olan Öğretmenlerin Maaşlarına Etkisi Ne Olacak?

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu geçici 4'üncü maddesinde yer alan '5434 sayılı Kanunun yürürlüğe girdiği tarihten sonra barem, teşkilat, kadro ve sair kanunlar ile aynı rütbe, kadro ve sair kanunlarda yapılacak değişiklikler sonucunda aylık tutarlarında meydana gelecek yükselmeler, aynı rütbe, kadro unvanı ve dereceden bağlanmış bulunan emeklilik, malullük ve vazife malullük aylıkları ile dul ve yetim aylıkları hakkında da uygulanır' hükmü uyarınca 5434 sayılı T.C. Emekli Sandığı Kanununa göre emekli olanlar ek gösterge artışına bağlı olarak emekli aylıklarında aynı tutarda artışa hak kazanacaktır. Ancak emekli ikramiyesinde geçmişe yönelik bir ödeme yapılmayacaktır. Şu an mevcut durumda 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa göre emekli olmuş olan kişiler bu artıştan hem emekli aylığı hem de emekli ikramiyesi yönünden faydalanamayacaktır.

Ek gösterge kavramı ve öğretmen unvanına ilişkin yapılan düzenlemeleri kısaca özetleyecek olursak; ek gösterge kavramı Devlet Memurları Kanununa girdiği yıllarda bir unvan hiyerarşisi düzenlemeyi amaçlamasına rağmen günümüzde gelinen noktada bu amaçtan uzaklaşmaya başladığı görülmektedir. Bu konuya ilişkin kapsamlı bir düzenleme yapılması halinde çalışma barışını bozmayacak şekilde her unvan için detaylı çalışma yapılması elzemdir.

Öğretmenler için yapılan düzenleme özelinde bakılacak olursa ek göstergenin yükseltilmesi ile birlikte 15/10/2008'den önce ilk defa memuriyet nedeniyle sosyal güvenlik primi ödenenlerin maaşlarında ufak bir gelir kaybı olmasına rağmen emeklilik aylığı ve ikramiyeleri yönünden büyük bir avantaja sahip oldukları görülmektedir. Uğradıkları gelir kaybı hak ettikleri tazminatları birkaç puan arttırılmasıyla telafi edilebilir. 15/10/2008 yılından sonra ilk defa memur olanlarda ise emeklilik ikramiyelerinde ilk grup ile birlikte aynı avantaja sahip olmasına rağmen emeklilik aylıklarını hangi tutarda etkileyeceğini hesaplamak için yeterli veri yalnızca SGK'da mevcuttur. 15/10/2008'den önce sigortalı olup hâlihazırda emekli olan öğretmenler ise emekli aylığı artışından faydalanacak olup emeklilik ikramiyesi için kendilerine geriye dönük bir ödeme yapılmayacaktır.

Maliye Uzmanları Derneği

Whatsapp Grubumuz için >> TIKLAYIN

Whatsapp Kanalımız için >> TIKLAYIN

Facebook Sayfamız için >> TIKLAYIN

Twitter Sayfamız için >> TIKLAYIN

İnstgram Sayfamız için >> TIKLAYIN

Telegram Grubumuz için >> TIKLAYIN

Google'da abone olun