Memurların 2024 ücret tavanları belirlendi

4/B li sözleşmeli personel ek ödeme oranları Ocak 2024 belli oldu. Hazine ve Maliye Bakanlığı'nın resmi internet sitesinde yer alan duyuru ile, ocak ayı mahalli idare sözleşmeli personelinin ücretlerine ilişkin genelge yayımlandı. Buna göre, sözleşmeli olarak çalıştırılacak personel için unvanlar itibarıyla 1 Ocak'tan itibaren geçerli aylık net ücret tavanları, asgari geçim indirimi tutarı uygulanmaksızın belirlenen katsayı rakamları dikkate alınarak hesaplandı.

GENELGE

(Sıra No: 3)

3/9/2023 tarihli ve 32298 sayılı Resmi Gazetede yayımlanmış olan 31/8/2023 tarihli ve 2023/1 sayılı Kamu Görevlileri Hakem Kurulu Kararının İkinci Kısım Birinci Bölümünün 4 üncü maddesinin beşinci fıkrası uyarınca Bakanlığımız Genelgesi ile 1/1/2024 - 3 0/6/2024 döneminde geçerli olmak üzere;

657 sayılı Devlet Memurları Kanununun 154 üncü maddesi uyarınca aylık gösterge tablosunda yer alan rakamlar ile ek gösterge ve kıdem aylığı gösterge rakamlarının aylık tutarlara çevrilmesinde uygulanacak aylık katsayısı (0,760871), memuriyet taban aylığı göstergesine uygulanacak taban aylık katsayısı (11,909083), iş güçlüğü, iş riski, temininde güçlük ve mali sorumluluk zamlarının aylık tutarlara çevrilmesinde uygulanacak yan ödeme katsayısı ise (0,241297) olarak belirlenmiştir.

Bu itibarla, 5393 sayılı Belediye Kanununun 49 uncu maddesi çerçevesinde 2024 yılında sözleşmeli personel olarak çalıştırılacakların sözleşmelerinin düzenlenmesinde, sözleşme ücretlerinin tespitinde ve ödenmesinde aşağıda belirtilen hususlara uygun olarak işlem tesis edilmesi gerekmektedir.

1- 5393 sayılı Kanunun 49 uncu maddesinin üçüncü ve dördüncü fıkraları gereğince düzenlenecek sözleşme örnekleri ilgisine göre Çevre, Şehircilik ve İklim Değişikliği Bakanlığı veya İçişleri Bakanlığına gönderilecektir.

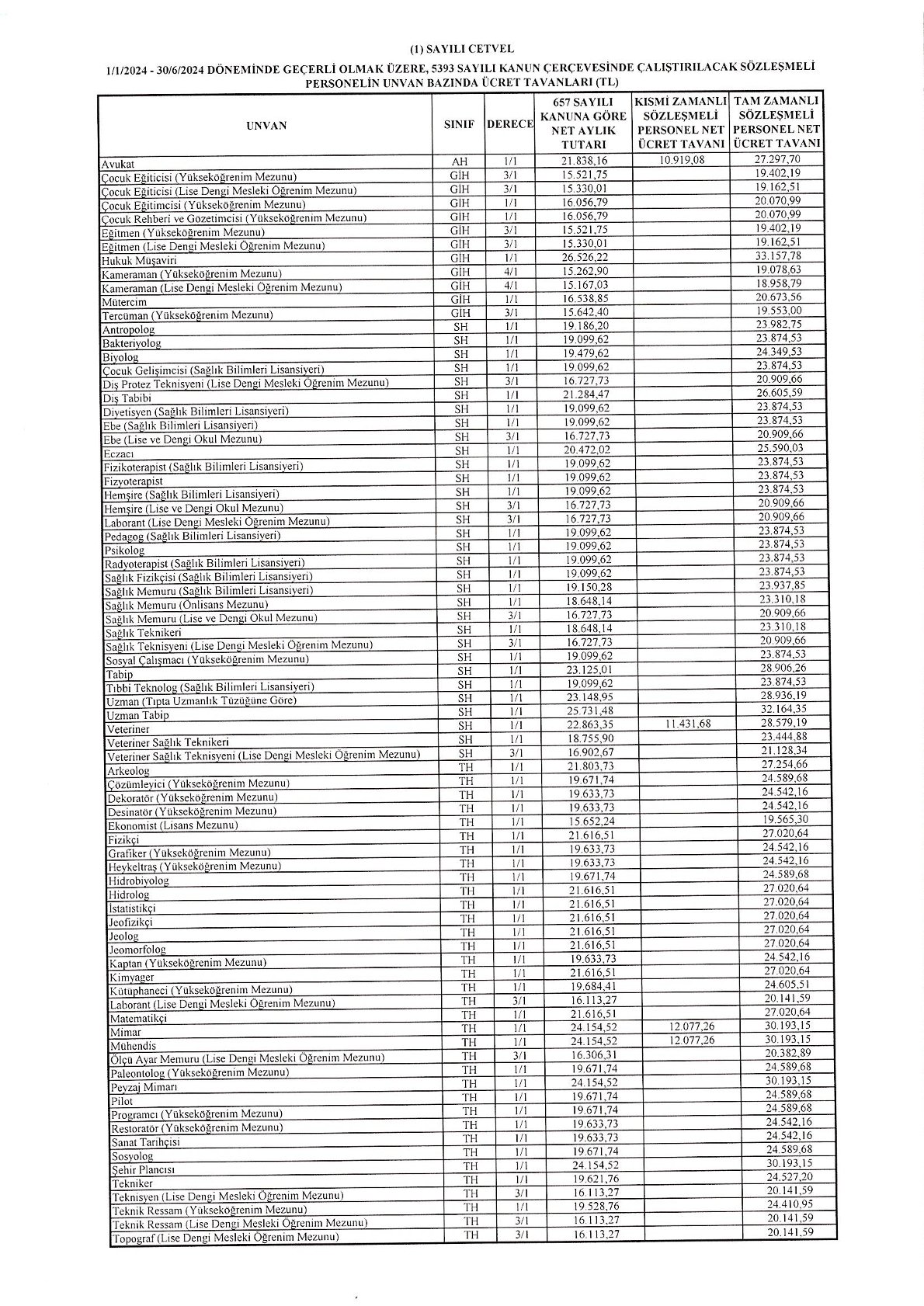

2- 5393 sayılı Kanunun 49 uncu maddesi çerçevesinde çalıştırılacak sözleşmeli personel için 1/1/2024 tarihinden itibaren geçerli olan aylık net ücret tavanları yukarıda belirtilen katsayı rakamları dikkate alınmak suretiyle unvanlar itibarıyla hesaplanmış ve ekli (1) Sayılı Cetvel’de gösterilmiştir.

Buna göre;

a) Belediyeler ve il özel idareleri ile mahalli idare birliklerinin meclisleri veya büyükşehir belediyeleri bağlı kuruluşlarının yönetim kurulları, 5393 sayılı Kanunun 49 uncu maddesi çerçevesinde 1/1/2024 tarihinden sonra da çalıştırılmaya devam olunacak veya 2024 yılında ilk defa istihdam edilmeye başlanacak sözleşmeli personel için ekli (1) Sayılı Cetvel’de gösterilen ücret tavanlarını aşmamak kaydıyla net ücret tespitine yetkilidir.

b) 5 3 93 sayılı Kanunun 49 uncu maddesi çerçevesinde 2023 yılında çalıştırılan sözleşmeli personelden 2024 yılında da görevlerine devam etmeleri uygun görülenlerin net ücretlerinin tespitine ilişkin yetkili meclis veya yönetim kurulu kararı 2024 yılı Ocak ayı içerisinde alınacak ve ilgililerle 1/1/2024 tarihinden itibaren geçerli olacak şekilde yapılacak sözleşmelerin yenileme işlemleri de yine 2024 yılı Ocak ayı içerisinde tamamlanacaktır. Yenilenen bu sözleşme örnekleri ile birlikte sözleşmenin imzalandığı tarihteki memur kadrolarının kadro unvan ve dereceleri itibarıyla dolu-boş durumlarını gösteren cetvellerin, sözleşmeli personele ödenecek net ücretin tespitine ilişkin meclis kararının ve sözleşmeli personel olarak çalıştırılacakların öğrenim durumlarını gösterir belgenin bir örneği de en geç 1/2/2024 tarihine kadar ilgisine göre Çevre, Şehircilik ve İklim Değişikliği Bakanlığı veya İçişleri Bakanlığına gönderilecektir.

Ayrıca, 5393 sayılı Kanunun 49 uncu maddesi çerçevesinde tam zamanlı sözleşmeli personel istihdamına ilişkin uygulamaların ilgili meclis veya yönetim kurulu kararı ile verilen iznin amacına uygun olarak yürütülüp yürütülmediğinin tespiti için, tam zamanlı sözleşmeli personel istihdamına yönelik olarak alınacak meclis veya yönetim kurulu kararlarında her bir kadro unvanı için kaç adet tam zamanlı sözleşmeli personel istihdamına izin verildiği de açıkça karara bağlanacaktır.

c) (1) sayılı Cetvel’de gösterilen tutarlar 22/12/2021 tarihli ve 7349 sayılı Gelir Vergisi Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile getirilen vergi istisnası dikkate alınmak suretiyle hesaplandığından, ilgili personel için belirlenen net sözleşme ücretlerine anılan Kanun ile getirilen istisna tutarının ayrıca ilave edilmesine imkan bulunmam aktadır.

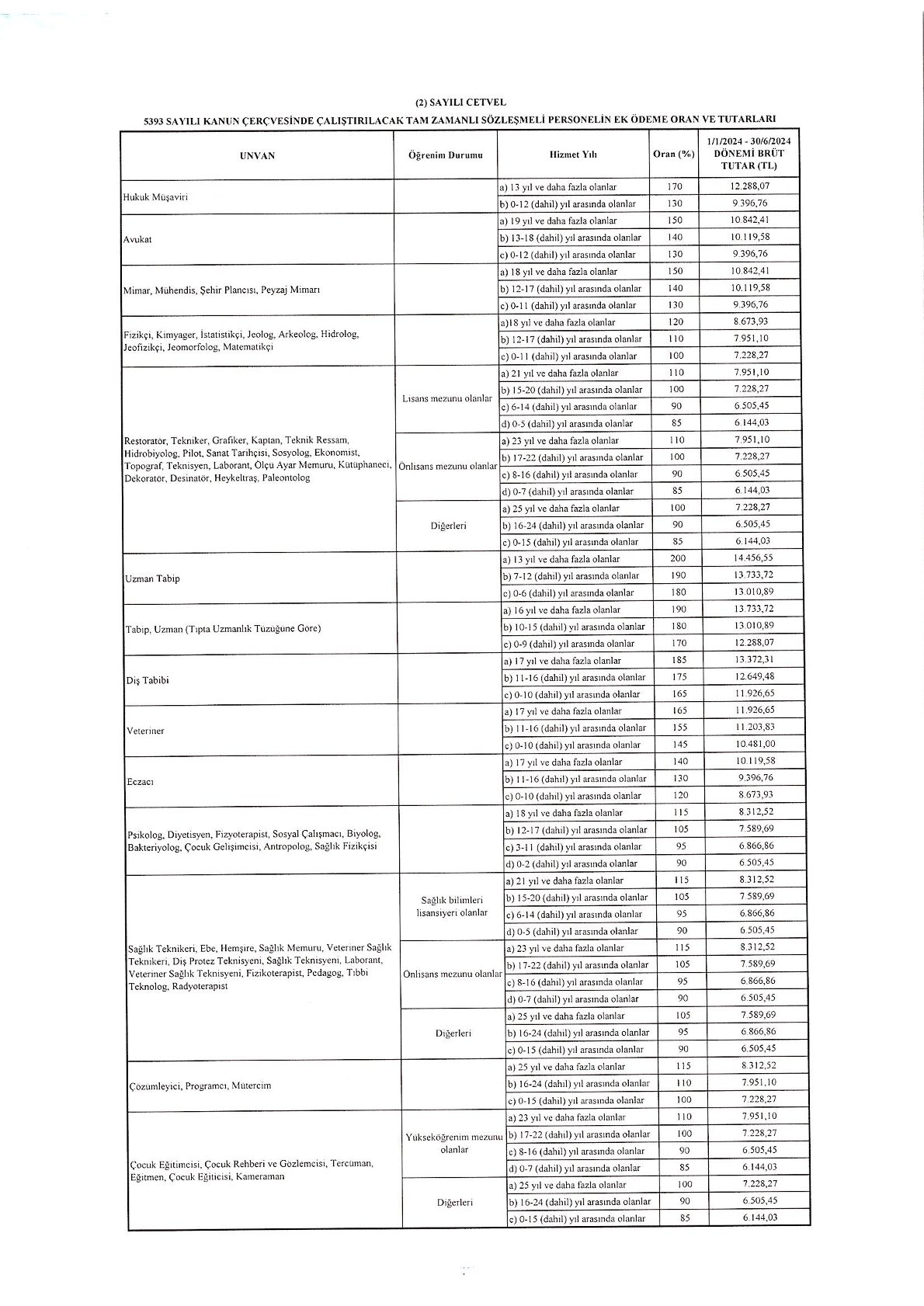

3- 5393 sayılı Kanunun 49 uncu maddesinin üçüncü fıkrası çerçevesinde tam zamanlı sözleşmeli personel olarak istihdam edilenlere 375 sayılı Kanun Hükmünde Kararnamenin ek 9 uncu maddesinin dokuzuncu fıkrasına göre ek ödeme verilmesine ilişkin uygulama, 3/9/2023 tarihli ve 32298 sayılı Resmi Gazetede yayımlanmış olan Hizmet Kollarına Yönelik Mali ve Sosyal Haklara İlişkin 2024 ve 2025 Yıllarını Kapsayan 7. Dönem Toplu Sözleşmenin İkinci Kısım Dördüncü Bölümünün 2 nci maddesinde farklı bir düzenlemeye tabi tutulmuştur. Bu çerçevede, ilgili personel hakkında uygulanması gereken ek ödeme oranları ile bu oranların karşılığı olan ek ödeme tutarı tavanları ekli (2) Sayılı Cetvel’de gösterilmiştir. Ekli (2) Sayılı Cetvel’de unvanları yer alan personelden anılan Hakem Kurulu Kararı ile Toplu Sözleşmenin ilgili bölümlerinde ek ödeme oranlarına ilave puan eklenmesi öngörülenlerin anılan Cetveldeki ek ödemeleri söz konusu puanlar ilave edilerek ödenecektir. Öte yandan, söz konusu sözleşmeli personelin ek ödeme uygulamasından yararlandırılmasında, 3/1/2012 tarihli ve 2012/2665 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan “Sözleşmeli Personele Ek Ödeme Yapılmasına Dair Karar”da belirtilen usul ve esaslar ile birlikte aşağıdaki hususlara uyulacaktır.

a) İlgili personel için ayrıca bir meclis kararı veya yönetim kurulu kararı alınmaksızın ve 1/1/2024 tarihinden geçerli olmak üzere; 2024 yılına ilişkin sözleşmesinde belirtilen kadro unvanı ile sınırlı olmak kaydıyla sözleşmeli personelin aynı mahalli idarede geçen hizmet süresi hesaplanmak suretiyle ve hesaplanan hizmet sürelerine karşılık olarak bu Genelgeye ekli (2) Sayılı Cetvel’de denk gelen ek ödeme oranı üzerinden ek ödeme hesabı yapılacaktır.

b) 5393 sayılı Kanunun 49 uncu maddesinin dördüncü fıkrası çerçevesinde kısmi zamanlı olarak çalıştırılan sözleşmeli personel ek ödeme uygulamasından yararlandırılmayacaktır.

c) Ek ödeme damga vergisi hariç herhangi bir vergi ve sigorta prim kesintisine tabi tutulmayacaktır.

ç) Ek ödeme tutarı, mevcut sözleşme örneğinin ücret maddesinden sonra gelmek üzere yeni bir madde olarak sözleşmede gösterilecektir.

d) Ek ödeme tutarı, maaş bordrosunda sözleşme ücreti ile birleştirilmeksizin ayrı bir sütun halinde ayrıca gösterilecektir.

4- 375 sayılı Kanun Hükmünde Kararnameye, 30/3/2023 tarihli ve 7447 sayılı Kanunun 17 nci maddesi ile eklenen ek 39 uncu madde ile anılan Kanun Hükmünde Kararnamenin ek 9 uncu maddesine göre ek ödeme yapılan uzman tabip ve uzman diş tabibi kadro veya pozisyonlarında bulunanlara en yüksek Devlet memuru aylığının (ek gösterge dahil) %370’i, tabip ve diş tabibi kadro veya pozisyonlarında bulunanlara ise %185’i tutarında ilave ödeme yapılacağı hüküm altına alınmış olup söz konusu unvanlarda 5393 sayılı Kanunun 49 uncu maddesinin üçüncü fıkrası uyarınca tam zamanlı olarak istihdam edilen sözleşmeli personelin de anılan ek 39 uncu maddede yer verilen usul ve esaslar çerçevesinde ilave ödemeden yararlandırılması gerekmektedir. Bu ödeme, fiilen görev yapılan süreyle orantılı olmak üzere her takvim ayı için hesaplanacak olup yılda 30 günü geçmeyen izin süreleri için fiilen görev yapma şartı aranmayacaktır. İlave ödeme damga vergisi hariç herhangi bir vergi ve sigorta prim maddesinin üçüncü fıkrası uyarınca tam zamanlı olarak istihdam edilen sözleşmeli personelin de anılan ek 39 uncu maddede yer verilen usul ve esaslar çerçevesinde ilave ödemeden yararlandırılması gerekmektedir. Bu ödeme, fiilen görev yapılan süreyle orantılı olmak üzere her takvim ayı için hesaplanacak olup yılda 30 günü geçmeyen izin süreleri için fiilen görev yapma şartı aranmayacaktır. îlave ödeme damga vergisi hariç herhangi bir vergi ve sigorta prim kesintisine tabi tutulmayacak ve maaş bordrosunda sözleşme ücreti ile birleştirilmeksizin ayrı bir sütun halinde ayrıca gösterilecektir.

5- 375 sayılı Kanun Hükmünde Kararnameye, 14/7/2023 tarihli ve 7456 sayılı Kanunim 28 inci maddesiyle eklenen ek 40 inci madde ile kapsamdaki personele (15.965) gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutarda ilave ödeme yapılacağı; ilave ödemeye hak kazanılmasında ve bu ödemenin yapılmasında personelin aylık ve ücretlere ilişkin tabi olduğu hükümlerin uygulanacağı, bu ödemenin, ilgili mevzuatı uyarınca ödenmekte olan veya mali ve sosyal haklarının tespitine esas alınan aylık, ücret, zam, tazminat, ödenek, döner sennaye ödemesi, ikramiye ve diğer herhangi bir ödeme unsurunun ya da ücret tavanının hesabında dikkate alınmayacağı ve damga vergisi hariç herhangi bir vergi ve sigorta prim kesintisine tabi tutulmayacağı hüküm altına alınmıştır. 5393 sayılı Kanunun 49 uncu maddesinin üçüncü fıkrası çerçevesinde istihdam edilen tam zamanlı sözleşmeli personelin de anılan ek 40 inci maddede belirtilen usul ve esaslar çerçevesinde ilave ödemeden yararlandırılması gerekmekte olup söz konusu ilave ödeme maaş bordrosunda sözleşme ücreti ile birleştirilmeksizin ayrı bir sütun halinde ayrıca gösterilecektir.

6- Anılan Hakem Kurulu Kararının İkinci Kısım Birinci Bölümünün 8 inci maddesinde, sözleşmeli personel pozisyonlarında istihdam edilenlerin, 19/11/1986 tarihli ve 86/11220 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Devlet Memurları Yiyecek Yardımı Yönetmeliği hükümlerinden aynı usul ve esaslar çerçevesinde yararlandırılması hükme bağlandığından, 5393 sayılı Kanunun 49 uncu maddesi çerçevesinde mahalli idarelerde sözleşmeli personel olarak istihdam edilenlerin anılan Yönetmelikte belirtilen usul ve esaslar çerçevesinde 31/12/2024 tarihine kadar yiyecek yardımından yararlandırılması gerekmektedir.

7- Anılan Hakem Kurulu Kararının İkinci Kısım Birinci Bölümünün 30 uncu maddesinde, ayın veya haftanın bazı günleri ya da günün belirli saatleri gibi kısmi zamanlı çalışanlar ile proje süreleriyle sınırlı olarak çalışanlar hariç olmak üzere, 2006/10344 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Devlet Memurlarına Ödenecek Zam ve Tazminatlara İlişkin Karara ekli (II) sayılı Cetvelin “E- Teknik Hizmetler” bölümünün 6 ncı sırasında ek özel hizmet tazminatı ödenmesi öngörülen yerlerde fiilen çalışan ve anılan 30 uncu maddede sayılan unvanlarda istihdam edilen sözleşmeli personelden ilgili mevzuatı veya sözleşmesi uyarınca benzeri mahiyette ödeme yapılmayanlara ilave ücret ödeneceği hükme bağlandığından; söz konusu 30 uncu maddede sayılan unvanlarda 5393 sayılı Kanunun 49 uncu maddesinin üçüncü fıkrası uyarınca istihdam edilen tam zamanlı sözleşmeli personelin de anılan 30 uncu maddede yer verilen usul ve esaslar çerçevesinde ilave ücret ödemesinden yararlandırılması gerekmektedir.

Bilgilerini ve gereğini rica ederim.

Whatsapp Grubumuz için >> TIKLAYIN

Whatsapp Kanalımız için >> TIKLAYIN

Facebook Sayfamız için >> TIKLAYIN

Twitter Sayfamız için >> TIKLAYIN

İnstgram Sayfamız için >> TIKLAYIN

Telegram Grubumuz için >> TIKLAYIN

Google'da abone olun